Stellen Sie sich vor, Sie wollen mal eben einen Server um ein paar Riegel RAM erweitern. Ein Routinevorgang, den jeder Admin im Schlaf erledigt. Sie öffnen die Preisliste Ihres Distributors – und fallen fast vom Bürostuhl. Der Speicher, der vor anderthalb Jahren ein Schnäppchen war, kostet jetzt das Drei- bis Sechsfache. Und lieferbar? „In acht bis zwölf Wochen. Vielleicht.“

Willkommen im Jahr 2026, in dem die KI nicht nur unsere Texte schreibt, sondern auch unsere Hardware-Budgets auffrisst. Wir nehmen Sie mit auf eine kleine Zeitreise – durch zwanzig Jahre Preisverfall, der so verlässlich war wie das Amen in der Kirche, bis zu dem Moment, in dem alles auf den Kopf gestellt wurde. Und natürlich erklären wir, was das für Sie, Ihre Projekte und Ihre Server bedeutet.

Zwei Jahrzehnte, in denen alles immer billiger wurde

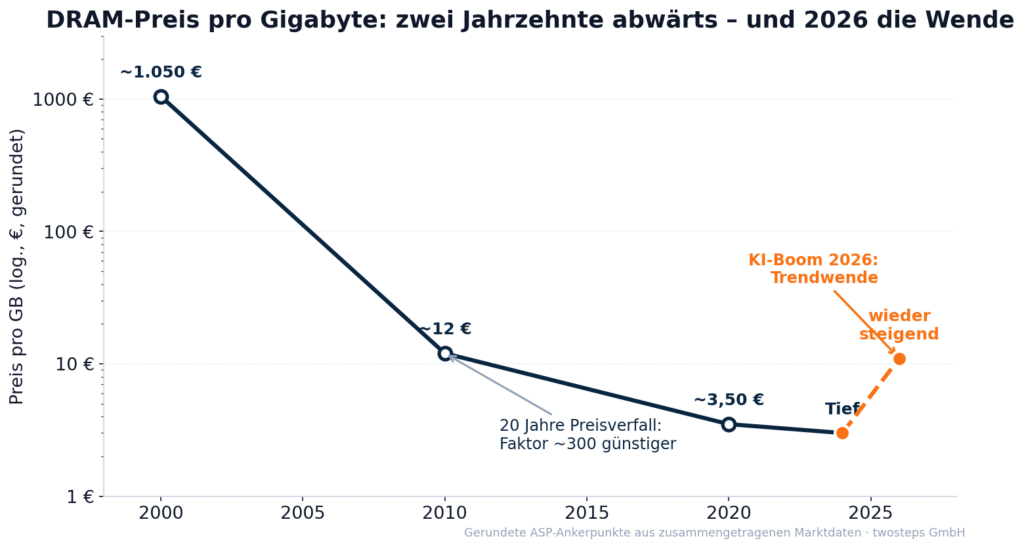

Über Jahrzehnte galt in der IT ein eisernes Naturgesetz: Speicher wird billiger. Nicht ein bisschen billiger, sondern dramatisch. Wer historische Datenreihen zum DRAM-Preis pro Gigabyte zusammenträgt (etwa den vielzitierten Datensatz von John McCallum), sieht einen Preisverfall von grob 36 Prozent pro Jahr – Faktor zehn alle rund fünf Jahre. Hier ein paar gerundete Ankerpunkte aus zusammengetragenen Marktdaten:

| Jahr | DRAM-Preis pro GB (gerundet) | Was man dafür bekam |

|---|---|---|

| 2000 | ~1.050 € | Ein einziges Gigabyte kostete ein kleines Vermögen |

| 2010 | ~12 € | Der 4-GB-Riegel wurde Massenware |

| 2020 | ~3,50 € | 16-GB-Kits zum Frühstückspreis |

| 2024 | absolutes Tief | DDR5-Module so günstig wie nie |

| 2026 | wieder steil steigend | siehe nächster Absatz … |

Lesen Sie die Tabelle in Ruhe: Zwischen 2000 und 2020 ist der Preis pro Gigabyte um den Faktor 300 gefallen. Ein Gigabyte, das zur Jahrtausendwende über tausend Euro kostete, war zwanzig Jahre später für den Gegenwert eines Coffee to go zu haben. Genau dieser Preisverfall war die stille Grundlage des modernen Webhostings: Mehr RAM, mehr Storage, mehr Leistung – und trotzdem stabile oder sinkende Preise für unsere Kunden.

Natürlich gab es immer wieder Dellen. Die Speicherbranche ist berüchtigt für ihre Zyklen: Auf jede Überproduktion folgt ein Preissturz, auf jede Knappheit ein Hoch. Echte Preisspitzen sah man etwa in den frühen 2000ern und zuletzt 2017/2018, als ein Speicher-Superzyklus die Kalkulationen durcheinanderwirbelte. Doch danach ging es stets wieder bergab. Die Branche atmete ein, atmete aus – und der Trend zeigte unbeirrt nach unten.

2026 ist anders. Diesmal hält sich niemand an das Drehbuch.

Der Speicher-Schock: Wenn sich Preise verdoppeln, während man hinschaut

Beginnen wir mit den nackten Zahlen, denn die sind beeindruckend genug, dass man keine Übertreibung braucht. Der Marktforscher TrendForce, so etwas wie die Wetterstation der Speicherbranche, meldete für das erste Quartal 2026 einen Anstieg der DRAM-Vertragspreise um rund 90 Prozent gegenüber dem Vorquartal – und korrigierte seine eigene Prognose mitten im Quartal noch nach oben. Für das laufende Quartal stehen weitere kräftige Aufschläge im Raum.

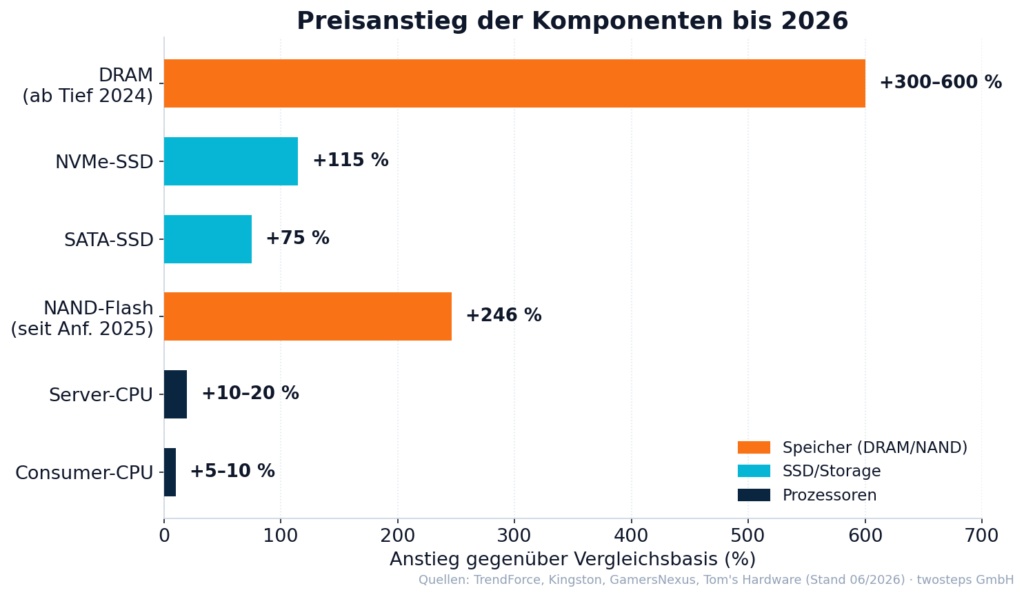

Auf dem Spotmarkt erreichten gängige Speicherchips Allzeithochs: Ein 16-Gb-DDR5-Chip pendelte sich bei rund 7 US-Dollar ein, das DDR4-Pendant sogar bei etwa 10 Dollar – und das, obwohl dieselben Bausteine im Tief der Jahre 2023/2024 nur einen Bruchteil davon kosteten. Über die gesamte Aufwärtsbewegung gerechnet berichten Marktbeobachter von Preissteigerungen in der Größenordnung von 300 bis 600 Prozent gegenüber den 2024er-Tiefstständen. Kurz gesagt: Der RAM-Riegel ist heute kein Verbrauchsmaterial mehr, sondern ein Spekulationsobjekt.

Besonders kurios wird es am oberen Ende: Ein hochkapazitives 512-GB-DDR5-Servermodul in 3DS-Stapeltechnik wird auf dem Spotmarkt zeitweise für über 12.000 Dollar gehandelt. Für ein einzelnes Speichermodul. Man könnte dafür auch einen gebrauchten Kleinwagen kaufen – der allerdings deutlich langsamer rechnet.

NVMe und SSDs: Das Ende der billigen Terabytes

Wer hoffte, beim Storage glimpflicher davonzukommen, wird enttäuscht. Der Grundstoff jeder SSD – NAND-Flash – steckt im selben Engpass. Laut GamersNexus, die Daten aus mehreren Quellen zusammengetragen haben, verteuerten sich NVMe-SSDs im Schnitt um rund 115 Prozent, SATA-Modelle um etwa 75 Prozent. Der Speicherhersteller Kingston bezifferte den NAND-Preisanstieg bereits Ende 2025 auf 246 Prozent seit Jahresbeginn – mit dem Löwenanteil in den letzten zwei Monaten.

Im Enterprise-Segment, das uns als Hoster direkt betrifft, ist die Lage noch angespannter: TrendForce meldete für Enterprise-SSDs Preissprünge von 40 bis 50 Prozent allein im vierten Quartal 2025, mit weiteren zweistelligen Aufschlägen danach. Western Digital, der größte Festplattenhersteller, erklärte sein gesamtes Kalenderjahr 2026 schlicht für „ausverkauft“. Der NAND-Hersteller Kioxia formulierte es ähnlich nüchtern: Die Jahresproduktion sei bereits weg. Selbst Valve musste einräumen, dass das Steam Deck zeitweise wegen Speicher- und Storage-Knappheit nicht lieferbar war – wenn es die Spielebranche trifft, ist die Knappheit endgültig im Alltag angekommen.

Die leise Prozessor-Krise: „Auch mit Geld bekommt man keine Chips“

Während alle auf RAM und SSDs starren, hat sich klammheimlich ein dritter Engpass aufgebaut: Server-Prozessoren. Und der ist, je nach Sichtweise, der unangenehmste von allen.

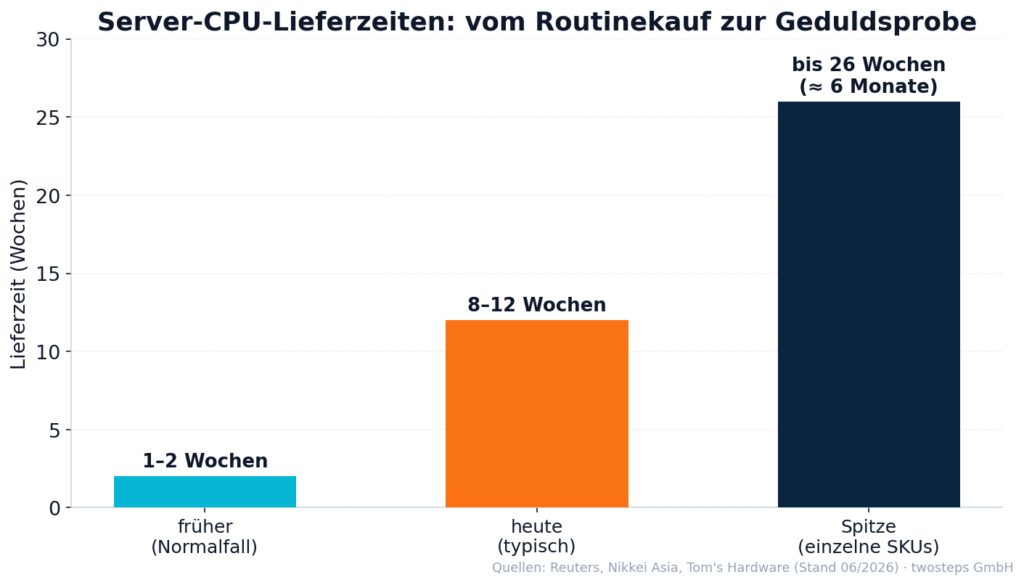

Laut Berichten von Reuters und Nikkei Asia haben sowohl Intel als auch AMD ihre Kunden vor Lieferengpässen gewarnt. Lieferzeiten, die früher ein bis zwei Wochen betrugen, haben sich auf acht bis zwölf Wochen gedehnt – bei manchen Server-SKUs ist von bis zu sechs Monaten die Rede. AMDs EPYC-Reihe gilt für weite Teile des Jahres als faktisch ausverkauft, Intel beliefert Berichten zufolge nur einen Bruchteil der bestellten Mengen und rationiert zugunsten von Rechenzentrumskunden. Ein Dell-Manager brachte es auf eine Formel, die in jedes IT-Geschichtsbuch gehört: Selbst mit Geld bekomme man keine Chips.

Hardware-Preise 2026

Die Preise ziehen entsprechend an: Server-CPUs verteuerten sich seit dem Frühjahr um 10 bis 20 Prozent, Consumer-Modelle um 5 bis 10 Prozent, und Analysten erwarten für die zweite Jahreshälfte 2026 eine weitere Runde. TrendForce rechnet vor, dass CPU und Speicher zusammen rund 58 Prozent der Materialkosten eines Notebooks ausmachen – und dass die Endpreise dadurch um bis zu 40 Prozent steigen könnten.

Warum das alles? Drei Buchstaben: K, I … und HBM

Die Ursache ist erstaunlich einfach zu erklären. Die KI-Rechenzentren dieser Welt haben einen unstillbaren Hunger nach High Bandwidth Memory (HBM) – jenem speziellen, hochprofitablen Speicher, der neben den GPUs von Nvidia & Co. sitzt. Für die „großen Drei“ – Samsung, SK Hynix und Micron – ist die Rechnung simpel: Eine Fertigungslinie, die HBM für KI-Server produziert, bringt deutlich mehr Marge als eine, die schnöden DDR5-Speicher für PCs auswirft.

Also wird umgeschichtet. HBM beansprucht inzwischen einen erheblichen Teil der DRAM-Wafer-Kapazität, und das Wachstum der Gesamtversorgung bleibt mager: IDC erwartet für 2026 nur etwa 16 Prozent mehr DRAM und 17 Prozent mehr NAND – deutlich unter dem historischen Normalbereich von 20 bis 30 Prozent. Gleichzeitig hatte SK Hynix bereits im Oktober 2025 die gesamte Jahreskapazität 2026 verkauft. Dass Samsung seinen Quartalsgewinn fast ausschließlich dem Speichergeschäft verdankt, rundet das Bild ab: Knappheit ist für die Hersteller kein Problem, sondern ein Geschäftsmodell.

Bei den Prozessoren kommt ein struktureller Faktor hinzu: Moderne KI-Workloads, besonders agentische Systeme, brauchen pro GPU wieder deutlich mehr CPU-Leistung. Das Verhältnis verschiebt sich von früher 1:8 in Richtung 1:1 – und verdoppelt bis verachtfacht so den CPU-Bedarf pro Server-Rack. Der Prozessor, einst der unscheinbare Beifahrer im KI-Boom, ist plötzlich wieder „cool“, wie es ein Intel-Manager ausdrückte.

Die Prognose: Bitte anschnallen bis mindestens 2027

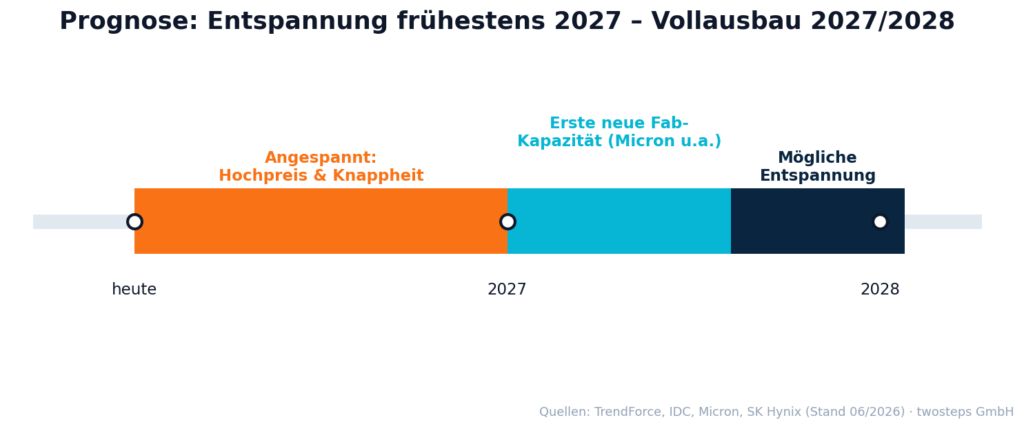

Die unbequeme Wahrheit zuerst: Eine schnelle Entspannung ist nicht in Sicht. Nahezu alle seriösen Quellen – von TrendForce über IDC bis zu den Herstellern selbst – erwarten, dass die Lage mindestens bis 2027 angespannt bleibt.

Der Grund liegt in der Physik der Halbleiterfertigung: Neue Fabriken baut man nicht über Nacht. Micron hat zwar mit der DRAM-Produktion im Werk Manassas (Virginia) begonnen und erwartet erste nennenswerte Mengen aus seiner Idaho-Fab zur Jahresmitte 2027 – wirklich spürbar wird die zusätzliche Kapazität aber erst 2027 und 2028. Bei NAND sieht es ähnlich aus; neue Werke und die Expansion chinesischer Hersteller wie YMTC und CXMT greifen frühestens Ende 2027 voll. SK-Hynix-Chairman Chey Tae-won warnte sogar, der Engpass könne sich – im pessimistischen Szenario – bis 2030 hinziehen, während andere Analysten auf Entspannung gegen Ende 2027 setzen.

Hinzu kommt die Nachfrageseite: McKinsey beziffert die weltweiten Rechenzentrumsinvestitionen bis 2030 auf rund 7 Billionen Dollar, der Großteil davon KI-getrieben. Solange dieser Hunger anhält, bleibt für klassischen Consumer- und Server-Speicher schlicht weniger übrig.

Realistisch heißt das: 2026 wird kein Jahr fallender Preise. Mit etwas Glück erleben wir gegen Ende 2027 eine Beruhigung, mit etwas Pech zieht sich das Hoch länger. Wer auf den großen Preissturz wartet, wartet vermutlich vergeblich – zumindest dieses Jahr.

Was das für Sie und Ihre Projekte bedeutet

Als inhabergeführtes Hosting-Unternehmen sitzen wir mit Ihnen im selben Boot – nur dass wir die Preislisten der Distributoren täglich sehen. Drei praktische Empfehlungen, die sich in diesem Marktumfeld bewährt haben:

- Vorausschauend planen statt kurzfristig kaufen. Wer Storage- oder RAM-Erweiterungen für die nächsten Monate ohnehin absehen kann, fährt mit frühzeitiger Beschaffung und Rahmenvereinbarungen besser als mit Spontankäufen zum Spotpreis.

- Bestehendes optimieren, bevor man aufrüstet. Effiziente Konfiguration, sauberes Ressourcen-Monitoring und das Aufräumen alter, vergessener Dienste holen oft erstaunlich viel Luft heraus – günstiger als jedes neue Modul. (Ein gutes Thema für die ruhigen Tage, wie unsere Stammleser wissen.)

- Auf einen Partner setzen, der Kapazität hält. Der größte Vorteil von Managed Hosting in Zeiten wie diesen: Sie müssen sich nicht selbst auf den leergefegten Beschaffungsmarkt begeben. Wir planen Fleet-Kapazitäten langfristig – damit Ihre Projekte laufen, egal was der Spotmarkt gerade veranstaltet.

Fazit: Ein Naturgesetz macht Pause

Zwanzig Jahre lang konnten wir uns darauf verlassen, dass Speicher und Rechenleistung immer billiger werden. Dieses Naturgesetz macht gerade eine unfreiwillige Pause – nicht weil die Technik versagt, sondern weil die KI als hungriger Riese den Markt leerräumt, erst bei den GPUs, dann beim RAM, jetzt bei NVMe und CPUs.

Die gute Nachricht: Speicherzyklen sind genau das – Zyklen. Auf jedes Hoch folgte bisher ein Tief, und neue Fertigungskapazitäten sind bereits im Bau. Die schlechte Nachricht: Bis dahin heißt es planen, optimieren und Nerven bewahren. Oder, wie man es bei uns formulieren würde: Nicht auf Glück hoffen – einfach gut wirtschaften.

Sie planen ein Projekt, das ordentlich Speicher oder Rechenleistung braucht, und wollen wissen, wie Sie das im aktuellen Markt sinnvoll aufsetzen? Sprechen Sie uns an – persönlich, per E-Mail oder im Ticketsystem. Wir beraten Sie gerne, welche Konfiguration heute Sinn ergibt und wie Sie sich gegen die nächste Preiswelle absichern.

👉 Hosting aus Deutschland, mit Kapazität und Weitblick: www.twosteps.net

Hinweis: Quellen und Größenordnungen in diesem Beitrag stützen sich auf öffentlich verfügbare Marktanalysen, u. a. von TrendForce, IDC, McKinsey, Reuters/Nikkei Asia, Tom’s Hardware und GamersNexus (Stand: Juni 2026). Preise im Halbleitermarkt sind leider volatil, die Hardware-Preise 2026 sind wild und fragil– einzelne Werte können sich je nach Produkt, Region und Vertrag sehr stark unterscheiden.